日本リビング保証株式会社は、自己資本が7億円、自己資本比率が8.1%しかないので、スクリーニングで投資先からは落ちてしまいがちな会社です。

ただし、よく見ると営業キャッシュ・フローが5億7千万円もあります。

今回、じっくり分析してみました。

POINT

- 住宅販売業者に無くてはならない会社

- 日本リビング保証の実力を理解するには、PCFR(株価キャッシュフロー倍率)と成長性を同時に見る必要がある

- 「保証ビジネス」と「修繕」と「金融プラットフォームによる囲い込み」の融合が強み

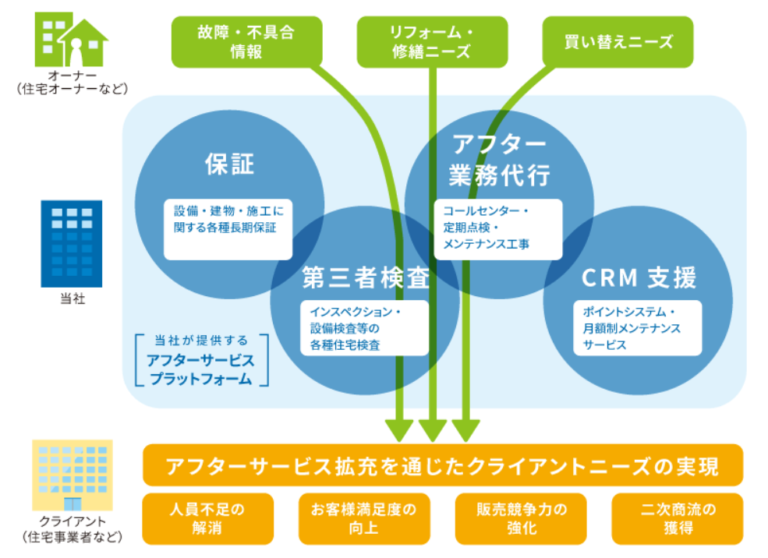

どんな事業をしている会社か

日本リビング保証の主な事業は3つになります。

なお、主力事業は売上高の約75%を占めている「おうちのトータルメンテナンス事業」になります。

1.おうちのトータルメンテナンス事業

(2020年6月期 売上高 1,408,657千円)

- 「住設あんしんサポート」

キッチン、トイレ、バス、給湯器、洗面化粧台等の新築住宅に設置される住宅設備機器を対象に、保証対象となる故障や不具合が発生した場合、無償で修理・交換するサービスです。 - 「住設あんしんサポートプレミアム」

住宅設備機器の延長保証サービスや新築住宅に設置される住宅設備機器に保証対象となる故障や不具合が発生した場合、無償で修理・交換するとともに「ポイント積み立て」によって修繕やリフォーム等暮らしに関わる様々なメニューに交換できるサービスです。 - 「建物20年保証サービス」

構造耐力上主要な部分、雨水の浸入を防止する部分について、引渡し10年経過後、20年までの保証をバックアップするサービスです。

2.BPO事業

(2020年6月期 売上高 546,826千円)

電気的・機械的機器等を製造・販売するメーカー等から、当該機器に関するメーカー保証の申込受付、保証料の集金、保証書の発行、コールセンター受付、損害保険契約の組成支援、損害保険料及び保険金の精算業務等の受託業務になります。

GIGAスクール構想により小中高生への一人一台のPC配布が行われました。配布されたPCの保証等を行っているBPO事業が大きく利益貢献しました。PCは、5年程度で買替の必要があります。そのため、次回のPCに関するBPO事業による収益貢献は5年後位待つ必要があります。

引用元:2021年6月期 第3四半期決算短信

3.その他

2020年7月に買収した横浜ハウス株式会社における住宅建設・大型リフォーム工事等の事業及びビジネスマッチング・決済等を行うプラットフォーム事業になります。

保険会社が保険料を計算するときに、当然ながら、日本リビング保証の財務内容も精査してます。また、日本リビング保証がM&Aなどで財務内容に影響がでそうな場合は、保険会社に事前に報告する義務がある契約になっている可能性があります。(予想)

そのため、フィンテックサービス関連でM&Aなどの「おおきなこと」を行うために新しく「リビングファイナンス株式会社」をつくったのではないかと考えてます(予想)

社長の安達氏は、㈱三菱UFJ銀行出身ですから、子会社作るメリットもデメリットも熟知されてるので、なにか大きな動きの第一歩の可能性も大いにあると思ってます。

指標

- 時価総額:103億円

- 株価:2,060円

- 予定年間配当:5円

- 年間配当利回り:0.25%

- 予想PER:23.49倍 (2,060円÷EPS87.68(2021年6月期見込み))

- 予想PBR:9.45倍 (2,060円÷BPS211.22(2021年6月期見込み))

- 予想ROE:51.4%(2021年6月期437M÷(2020年6月期株主資本等645M+2021年6月期株主資本等1,057M)÷2)

※2021年5月10日終値および上方修正反映後

株主優待

電子ゴールド「スイッチゴールド」(0.5g相当) 200株

※日本リビング保証HPより

配当

- 2018年6月期 0円

- 2019年6月期 5円

- 2020年6月期 5円

- 2021年6月期 5円(予定)

足元業績(儲かっているのか?売上はあがっているのか?)

4期連続増収・増益!

引用元:SBI証券

直近3カ年(2018~2020年度)における

売上高は、前年度比平均23.14%増収

経常利益は、前年度比平均39.85%増収

当期利益は、前年度比平均9.79%増益

業績は絶好調です。

日本リビング保証の業績が好調な理由

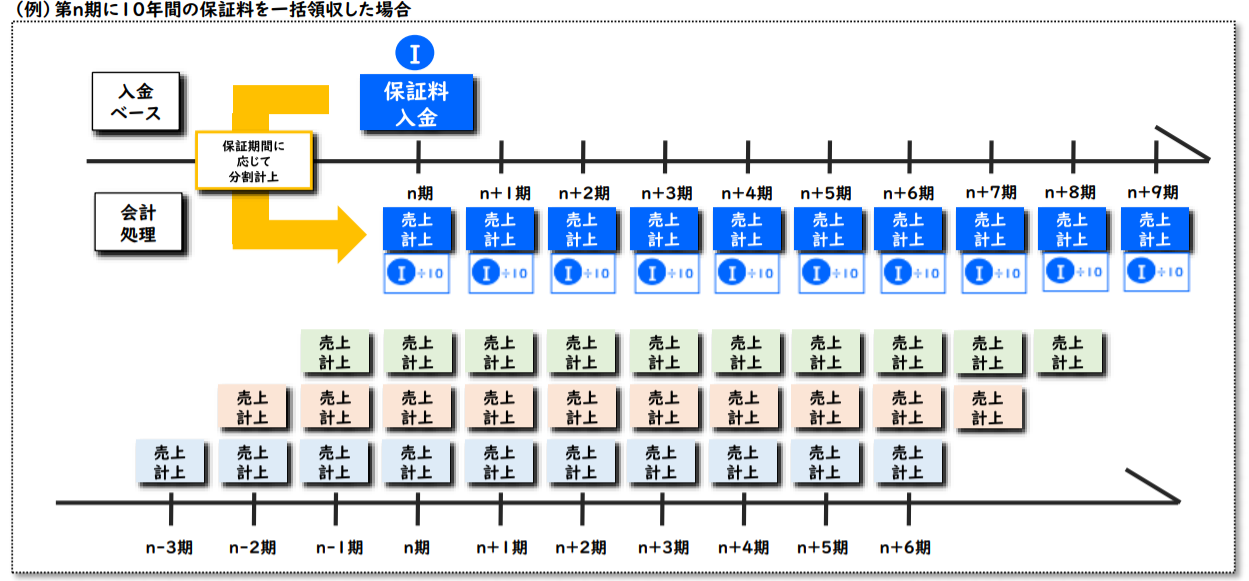

- 受取保険料を一括収納、期間按分して売上計上するため

毎年20%以上の売上が安定的に増加している理由は、顧客から保証料を5年や10年分を一括で受け取り、期間按分しています。そのため、仮に、今期の売上が0円でも過年度の受取保険料があるので売上が0円になる事はありません。

例:2021年3月に2021年4月から2030年3月までの10年分の保証料を受け入れた場合、2021年4月〜6月までは、2021年6月期の売上となります。

一方、2021年7月以降の保証料は、前受収益または長期前受収益に計上され、当該決算期に前受収益から売上に振替られます。

- 住宅販売業者にとっては重宝する会社

住宅販売業者は販売後も「契約不適合責任」という重い、法的責任があります。

今の時代は売ってお終いの時代ではないので、顧客サポートを行う必要があります。

ただし、中小の住宅販売業者が自社でコールセンター等メンテナンス部門を持つのは負担が大きいので、専門業者に委託するニーズは根強いです。

この点、日本リビング保証は住宅購入後の個人客の対応(故障した際の電話窓口や修理対応等)をすべて行える体制を整えていることが強みです。 - 個人の根強いニーズがあるから

住宅は金額が大きい故に手厚い保証を求める個人のニーズが一定数あります。そのため、住宅事業者が住宅設備保証のサービスを持っている事が当然になりつつあります。

決算分析ポイント

10年先までの売上と売上総利益を確定できる

住宅設備保証(10年間)の場合、代理店を通じて顧客から10年分の保証料を一括で受け取ります。

来季以降の保険料収入をバランスシートの赤囲み部分(前受収益、長期前受収益)にて計上します。

建物や設備保証に関わる保険料を保険会社にバランスシートの黄色囲み部分(前払費用、長期前払費用)として保険会社に支払います。

つまり代理店を通じて顧客から保証料をもらった段階で、リスクも保険会社に転嫁できます。

そして、赤囲み部分から黄色の囲み部分を引いた金額が来季以降の売上総利益に期間按分して計上されます。

心配になる解約率ですが、1%も無いと2018年12月の決算説明会にて説明がありました。

引用元:2018年12月決算説明会

高い売上総利益率

財務諸表から推測するに前受収益と長期前受収益の合計額の30%〜40%を保険料として支払いを行っていると考えられます。(g:灰色の網掛け)

そして、前受収益と前払い費用の差額(60%〜70%)は将来の売上総利益になります。(h:青色網掛け部分)

株価キャッシュフロー倍率(PCFR)で見ると割安

PCFR( 株価 ÷ 1株あたりの営業キャッシュフロー)とは、

営業キャッシュフローで投資元本(株価相当額)を回収するのに何年かかるか?

を示す指標です。

毎年、売上が20%伸びている会社のPCFRが16倍程度なので、管理人は割安だと判断してます。

今後の見込み

市場規模

2500億円(2021年2月)

将来的には、7000億円規模を見込まれてます

「従来は家電が中心だったが、キッチンシステムや給湯器など住宅設備関係の引き合いも増えている。お客さまの関心が高まっており、全体としては右肩上がりのマーケットで、国内の市場規模は足元の年間2500億円程度から7000億円規模に拡大すると試算している」

引用元:sankeibiz

2020年6月期の売上高のおうちのトータルメンテナンス事業の売上高は約15億円。

市場が将来的に現在の2500億円から7000億円の2.8倍と予想されています。

保守的に見ても日本リビング保証の売上は今の2倍位の30億円以上になると考えられます。

ライバル企業

同社の競合会社として、

SOMPOホールディングス(8630 東証一部)の子会社である

SOMPOワランティなどがあげられます。

SOMPOワランティの2019年3月末売上高は6,372百万円と

日本リビング保証の3倍近い売上高があります。

非上場のため、詳しい情報が得れませんが、住宅設備保証以外も手広く行っている模様です。

なお、日本リビング保証の事業と競合関係になる上場会社では、

水漏れなどの生活関連のかけつけサービスが中心の

ジャパンベストレスキューシステム(2453 )

車のロ−ドサービス中心の

プレステージ・インターナショナル(4290 東証一部)

賃貸物件の管理サービスが中心の

アクトコール(6064東証マザーズ)

の3社があります。

この3社は、日本リビング保証とそれぞれコアとなる事業が異なることから、

あまり気にしなくて良いと考えられます。

参入障壁・同業他社

建物保証、住宅設備保証は行っている会社は非常にたくさんあります。

建物保証、住宅設備保証、など種類毎に保証サービスだけに関していえば、参入障壁はかなり低いです。

当社の優位性

住宅事業者の多様なニーズにワンストップにて対応できることです。

現在、日本リビング保証が進めている

金融とリアルの融合ビジネス「うちもウォレット」

が普及した場合、当社のシェアは更に伸びることが予想されます。

「うちもウォレット」とは

メンテナンス・発注・積立まで行える独自のプラットフォームです。

構築した、プラットフォーム「うちもウォレット」は、住宅事業者に提供を行う戦略です。

そして「うちもウォレット」の狙いは、住宅事業者がリフォーム需要を取りこぼさないために顧客の囲い込みになります。

住宅業界は、デジタル化が遅れている業種のため、実際に導入する企業が

増えるまでには時間はかかりそうですが、もしかしたら大化けする取り組み

の可能性もあるので、密かに期待してます。

株価予想

売上が年20%程度伸びる会社は、PERが30倍まで許容されてもおかしくありません。

PCFRで30倍まで許容されるとすると今の株価の倍の4,000円、時価総額200億円位までは可能性があると考えてます。

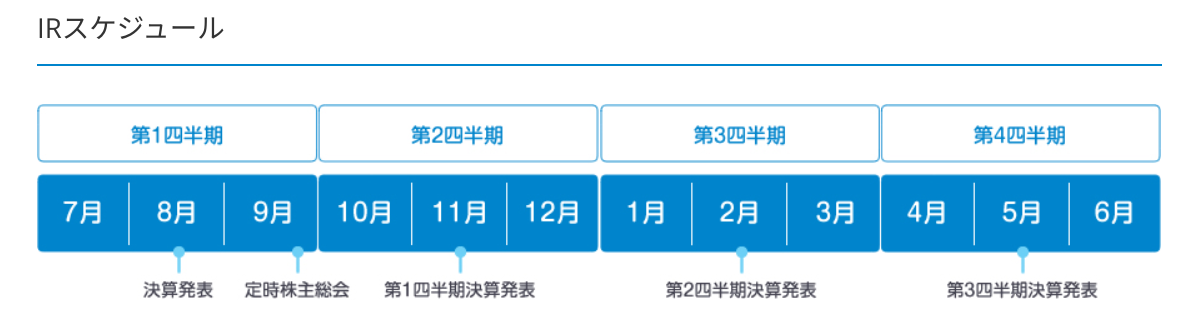

IRスケジュール

第3四半期決算発表が5月に予定されています。2021年度については、教育機関向けのPCに関する設備保証の特需がどの程度取り込めたかポイントになります。

追伸

派手さも無いですし、決算書もよく吟味しないと、実力を評価できない会社だと思います。

興味ある方は、是非、決算説明資料をよんでみてください。

ただ、「そんなに個別銘柄の分析を行う時間が無い!」という方には、

IDeCoでS&P500や日経平均のインデックスをオススメします。

![]()