今回は、普通の企業に勤めているとなかなか巡り合わない

システムディという会社の分析を行いました。

システムディは、少子高齢化の影響をダイレクトに受けそうな

学校関係・地方公共団体と

コロナで大打撃の

スポーツクラブ及び文化・観光施設

を中心にシステム販売と保守をおこなってます。

しかしながら、足元は利益率が向上しており、理由をしるべく

取り上げました。

POINT

- 販売先の業界(学校・地方公共団体・スポーツジム)のIT人材の不足が利益率の高さにつながっている

- 売り切り型の販売体制からクラウド型のサブスクリプション型に移行中

- 販売先の規模の応じた商品提案がすばらしい

どんな事業をしている会社か

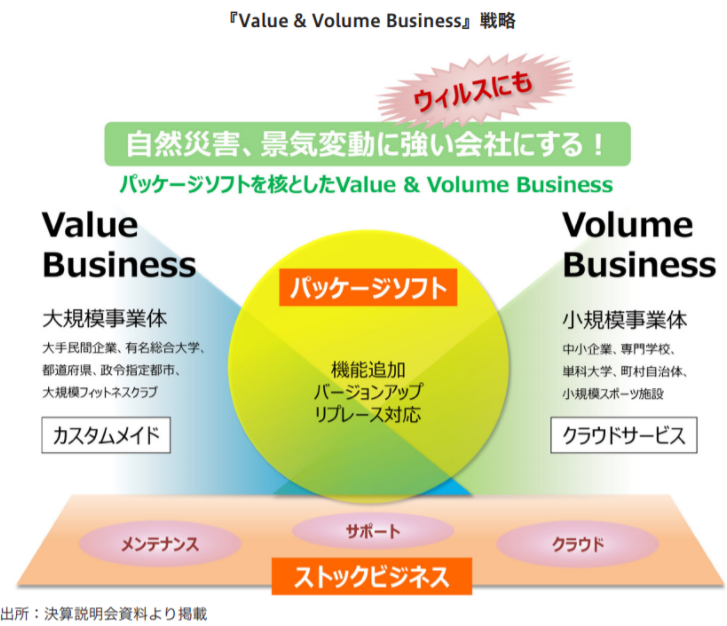

ITへの投資余力が限られている業界向けのソフトウェアの開発、販売と業務特化型のソフト販売している会社です。

主な販売先の業界と業務区分は以下の通りです。

- 私立学校法人及び公国立大学 (学園ソリューション)

- スポーツクラブ及び文化・観光施設(ウェルネスソリューション)

- 公立の小・中・高(公教育ソリューション)

- 地方公共団体(公会計ソリューション)

- 薬局(薬局ソリューション)

- 業務特化型ソフトウェア(コンプライアンス、規程管理システムなど)

また、学校や地方公共団体は国の監査を受けるため、過去10年程度のデータは保管している必要があるので、一度導入するとシステムはなかなか変更しづらい傾向があります。そのため、先行者利益が守られやすいです。

また販売先は、金融機関から見ると信用力が高いので、売掛債権の流動化はしやすいです。

金融機関としては、お金が貸しやすい会社です。

指標

時価総額:95億円

株価:1,473円

予定年間配当:15円

年間配当利回り:1.01%

予想PER:18倍

PBR:3.2倍

※2021年6月30日終値時点のデータ

株主優待

無し

配当

2018年10月期 7円

2019年10月期 10円

2020年10月期 14円

2021年10月期 15円(予定)

足元業績(儲かっているのか?売上はあがっているのか?)

若干増収・大幅増益! 利益率向上!

※引用元:SBI証券

2020年度10月期における

売上高は、前年度比8.1%増収

経常利益は、前年度比35.5%増収

当期利益は、前年度比平均33.5%増益

売上高はぼちぼちですが、利益率が劇的に改善してます。

要因

販売先の業界は、IT人材が不足しており、一度システムを導入すると継続して利用する傾向があるため。

詳しく説明すると

学園ソリューション、公教育ソリューションの顧客は、主に大学・小中高

ウェルネスソリューションは、スポーツジム

公金系ソリューションは、地方公共団体

です。

学校・スポーツジム・地方公共団体においては、システムに詳しい人やシステム関係への予算はあまり割かれていないのが現状です。

実際、以下の表からわかる通り、IT人材が100人いた場合、公務・教育・学習支援業界には1人就職するかしないかが実情です。

引用元:IT人材が従事する産業(内閣府)

管理人が知っている学生数10,000人程度の大学でもシステム関係の職員は5人程度でした。

そのため、実務は、駐在SEに丸投げ、仕様書が書けない方もいるそうです(管理人ヒアリング談)。。。

以上より

一度導入したシステムを継続する傾向が普通の会社より高い組織を相手にしています。

だから価格競争のメカニズムがはたらかず利益率が高いのでは?と考えてます

決算分析ポイント

2021年10月期より、収益認識基準を早期適用するにあたり、契約金額を契約期間で均等按分して計上することになりました。

これまで第2四半期に大きな売上が上がっていたので、第2四半期の決算の数値を見るまで怖かったのですが、6月9日に業績の上方修正がありました。

内容的には、売上高は微減でしたが、利益率が大幅改善してました。

利益率の改善要因は「高効率ビジネス」と記載がありました。

高効率ビジネスを支える要因は、

- 業界にIT人材が不足しているので、価格競争のメカニズムが働きににくい

- 大規模大学・地方公共団体に導入し完成度の高いシステムを小規模団体に月額料金制で販売

になります。

そして、有名団体に導入した実績により、同じ業界の2番手、3番手以下に広告費無しでどんどん売れていきます。

最終的には、改修費が不要のため、売れば売るほど利益率が高くなる美味しい状況になっています。

引用元:フィスト企業レポート

今後の見込み

1.少子高齢化を背景に伸びるマーケットではない。売上増加は見込めない。

ただし、今期(2021年10月期)、来期(2022年10月期)は、GIGAスクール構想の残りの需要があるため5%程度の増収を予想

2.現在、利益率改善の大きな要因と考えられる、クラウド型で提供している「キャンパスプランfor Azure」,「School Engine」についても学校法人会計等に大きな変更はないため、今期、来季に関しては、現状の利益率は維持できる見込み

ライバル企業

学園ソリューション事業

→実質的には無し。

学務系や法人系業務までカバーできるシステムを販売しているライバルは無し

そのため、全国の国公私立大学(短大含む)1100校の内、約350校に導入されトップ3割強のシェア獲得済み。

ただし、分野別のシステム(財務や人事関係)を提供している会社は星の数ほどあり。

ウェルネスソリューション事業

→実質的には無し。

当社の「Hello EX」は業界トップであるが、「会員管理」のシステムは、ライバルは多そうです。。。

公教育ソリューション事業

→大塚商会など多数あり。

全国の小中高の数は約3.3万ある。そのうち、2994校に導入。(2020年10月期)

公立高校は19県で採用され、トップシェア。

(引用元:2020年10月期 有価証券報告書)

公会計ソリューション

→日立、TKCがあり。

ただし、すでに自治体のシェア5割獲得済み。

ソフトエンジニアリング事業

→ライバル多数あり。

参入障壁及び優位性

参入障壁は

少子高齢化を背景に学校法人や公教育関係のマーケットに魅力が乏しいこと

優位性は

教育関係の業界構造としてIT人材が乏しいため、一度導入したシステムを継続利用の可能性高いこと

株価予想

直近高値がPER 30倍

今期EPS(私見)90円 ✕30倍=2700円までは想定

IRスケジュール

追伸

販売先が公的機関が多いので、売掛債権の流動化を行いやすいです。

今後資金調達を行う場合は、調達コストを考えると新株発行よりは、借入や売掛債権の流動化を行う可能性が高いと考えてます。長期目線で保有予定の先です。