| 「ググる」と「ワンルーム投資自己産破」、「危険」、「やめとけ」、「デメリット」とか怖い言葉しか出てこないですが、、、 ワンルーム投資は実際にどんなリスクあるの? どんな対処をすれば良いの? |

そんなあなたの疑問にこたえます

リスクが無い投資はありません。

銀行預金でさえ、1,000万円以上を預金すると、返ってこない可能性があります。

当然、ワンルーム投資もリスクはあります。

リスクに対する対策をしっかりとることが大切です。

今回は、「どんなリスクがあるのか」をお話したあと、

「管理人が実際に行っているリスク対策」をお伝えします。

どんなリスクがあるの?

1.空室・家賃下落 ・物件価格下落リスク

・空室リスク

23区のワンルームの空室率は概ねは5%位※です。

365日×5%=18日という計算になります。つまり空室率5%とは、2年間で36日間なります。賃貸契約は、だいたい2年なので、2年で退去した後、一か月で新しい賃借人が見つかる計算になります。

※公益財団法人日本賃貸住宅管理協会 賃貸住宅市場景況感調査より

・家賃下落リスク

家賃の下落率は下記の通りです。

新築年~築10年は1.7%

築11年~築20年は0.6%!

築20年を超えると0.1%!!

※出典 経年劣化が住宅賃料に与える影響とその理由

そのため管理人は築15年から20年前後のワンルームをすすめます。

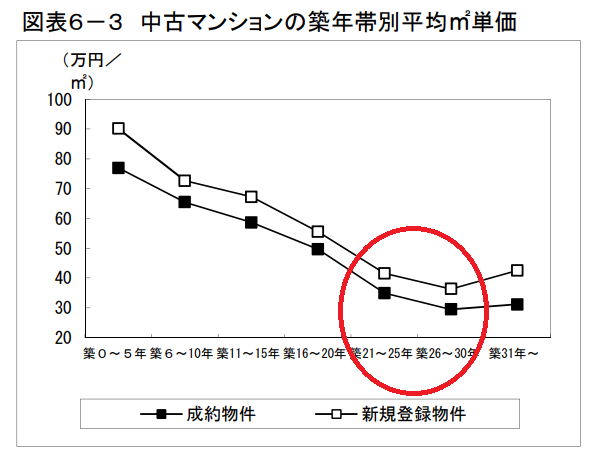

・物件価格下落リスク

都心にある築25年を経た中古マンションは、その後築年数がさらに経過しても、価格の下落はかなり緩やかになります。

築20年を超えたマンションの価格が下がりづらい根拠はこれです

出典:中古マンション成約物件の築浅・経年物件比率が拡大

2.売却リスク

ファミリー物件も含め一般に売却には3か月かかると言われてます。

都心にある「ワンルーム投資7つの黄金ルール」満たしている物件は、相場通りの値段で売り出すと1カ月程度で売れてます。

銀行も融資先の不動産販売会社が3か月間売れない在庫マンションを持ってると「不良在庫」か少しづつ注意しはじめます。

3.天災リスク

ゲリラ豪雨による浸水や崖崩れ、そして日本に住む以上、避けられない地震リスクあげられます。

4.賃貸人リスク

わかりやすいですね。賃借人の家賃滞納リスクに加え、孤独死や外国人の隣人トラブルなどがあります。最近は、外国人のゴミ出しトラブルが増えてます。

5.室内の修繕リスク

賃借人の退去時のクリーニング代は、20㎡の場合は約10万円。築20年位の物件の場合、ユニットバス等の水回り、エアコン、コンロ、など大きな設備を同時に変える場合は、50万位かかります。

6.マンション大規模修繕リスク

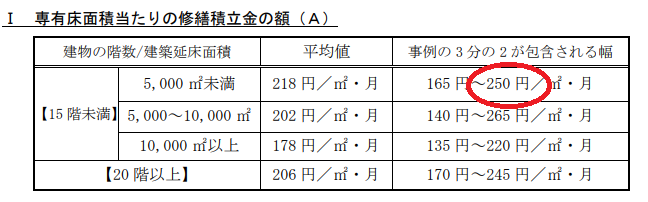

マンションは、15年位毎に外壁等の大規模修繕を定期的に行います。20㎡前後のワンルームマンションの場合、毎月徴収される修繕積立金が月5,000円以下の場合は、将来値上げ又は大規模修繕時に一括徴収されるケースが多いです。

【適切な修繕積立金の計算方法】

大規模修繕が行われていないケースの修繕積立金の額

ワンルーム(20㎡程度):250円/㎡・月×20㎡=5,000円/月

出典:国交省ガイドライン

7.販売会社・管理会社リスク

よくニュースで報道されるような悪徳業者に当たると非常に割高な価格で物件を購入することになります。また質が良くない管理会社に管理を頼むと異常に高い修理代を請求されることもあります。。怖いですね。。

8.金利上昇リスク

個人的には現時点では、金利上昇リスクは少ないと考えてますが、金利は上がる可能性はあります。借金が返済できない場合は、最悪自己破産もありえます。

管理人が行っているリスク対策

1.空室・家賃・物件価格下落リスク編

管理人のおすすめのエリアでワンルーム投資7つの黄金ルールを満たす物件の場合は空室率は5%は固いです。また築年数は15年以上なので家賃及び物件価格の下落率は0.6%~1%です。

【おすすめエリア】

東京23区の場合:千代田区、中央区、渋谷区、文京区そして豊島区・新宿区・台東区の都心寄りの地域

大阪市内の場合:北区、中央区、天王寺区、浪速区、西区

2.売却リスク編

管理人は【おすすめエリア】にあるワンルーム投資7つの黄金ルールを満たした所有物件を「おうちダイレクト」に適正価格で掲載後、約1カ月程度で売却を行えました。買主の方は、現金一括購入でした。

なお、おうちダイレクトのセルフ売却は手数料0円で売却可能です。管理人も手数料は0円で売却ができました。

この点、金額が大きいアパート、マンションは、現金購入はかなり少ないです。

金額が大きい物件は、金融機関からの融資も関係してくるので、ワンルームに比べて売却するのに時間と手間かかります。

3.天災リスク編

洪水、崖崩れ、地盤沈下などの地震以外の場合は、バザードマップから危険地域を避けれます。

※ハザードマップとは、自然災害による被害を予測し、その被害範囲を地図化したものになります。予測される災害の発生地点、被害の拡大範囲および被害程度、さらには避難経路、避難場所などの情報が既存の地図上に図示されてます。

なお、地震の場合は、日本に住んでる以上避けれません。地震保険は、保険額の上限は、火災保険の50%と決まっています。

(例 2,000万のワンルームの場合、火災保険1000万円、地震保険500万程度〕

アパート等は金額が大きいので複数所有することが難しいですが、ワンルームの場合、複数戸持ち、エリアを東京、大阪、名古屋などに分散可能です。

4.滞納・賃貸人リスク編

管理人が加入している保険の特約は滞納は3ヶ月分までは、カバーできます。

管理人がおすすめの地域は、若い人に人気の地域ですが、心配な方は、最近社会問題になっている孤独死保険も検討しても良いかもしれません。騒音トラブル、ゴミ出しトラブルなどは信頼できる管理会社に任せるしかないです。

管理人が加入している保険はこちら

5.室内の修繕リスク編

50万程度の余裕資金を持つ事しか対応策はありません。あとは、クレジットカードのキャッシング枠を上げておきましょう.

内容は簡単に言うと、建物に付随した電気設備機器が経年劣化以外の原因で故障した場合に保障してくれます。保険料は安いのでかならず入りましょう。

【対象となる電気設備機器】

食器洗浄機 (ビルトインタイプ)、オーブンレンジ(ビルトインタイプ)、エアコン、給湯機、浴室乾燥機、床暖房、インターフォン等

6.マンション大規模修繕リスク編

「重要事項に係わる調査報告書」を読み、管理費と修繕積立金の滞納の有無と積立額を確認してください。

滞納者が多い場合や毎月の修繕積立金が少ないため、大規模修繕をしていないのに修繕積立金が全然たまっていないマンションもあります。滞納者が少なく、修繕積立金がたまっている物件を選ぶようにしてください。意外に、修繕積立金が溜まっていない物件は多いです。

・修繕積立金総額

・管理費、修繕積立金の月額

・管理費、修繕積立金の滞納額(マンション全体と対象となる部屋について)

・管理費、修繕積立金の改定予定

・管理組合の借入金の有無

7.販売会社・管理会社リスク編

信頼できる人からの紹介や口コミを頼りにするしかありません。管理人は、新しい業者を開拓する時は、担当者がワンルーム投資やその他の不動産投資をしているかを確認しています。管理人が実際に購入経験があり、今も付き合いのある業者はこちらです。

![]()

8.金利上昇リスク編

現在の金融情勢を考えると利上げはしばらくないと予想してます。

急激に金利が上昇して返済できなくなり、自己破産が心配な方はソニー銀行をおすすめします。

理由は、金利状況を踏まえてオンライン上で固定金利に切り替えれます。しかも変動金利から固定金利への金利変更は手数料無料です。

但し、固定金利から変動金利への切り替えはほとんどのケースで手数料がかかります。

ソニー銀行投資用ローンはこちらから

注意:提携業者を通さないと借りれません

ソニー銀行からのお金の借り方やローンについてもっと知りたいかたはこちら

追伸

賃貸業は江戸時代から始まったといわれれます。きちんとリスクに対処すれば、堅実な利益が得れます。賃貸業がメインの事業にしている中小企業の社長は本当にたくさんいますよ。